发布时间:2010-10-23 阅读量:1118 来源: 发布人:

Android的市占率是怎么来的?

以 Gartner 的数据来看,我觉得可能的来源有三个:

Symbian

Symbian 从51% 降到41.2%,流失了9.8%,我想由于Symbian 基本上已经没有啥未来了,这数字并不令人惊讶,重点是原来的用户流到哪去了?我想大部分因该都是 Android 与 iOS。

Windows Mobile

由于Windows Phone 7 还没正式上路,Windows Mobile 的未来基本上也还没(?)确定。不过市占率降低的主要因素因该不是消费者方面的选择,而是原本Windows Mobile平台的手机业者都跳去做Android了,这才是主要因素。

卡住的iPhone 4

iPhone 4 碰到的问题想必也不用多说了,先撇除天线门的因素,最大的问题还是卡在供货上。这也或多或少让消费者转而选择与iOS最相近的Android 机种。

Android 看起来势不可挡,无论是市占率或是成长率都超越了iOS,不过目前看来这爆发性的成长都只是短期因素,或是说由于各平台恰好都在转变期造成市占率的重新分配而已。

不过不可否认的是,Android 的确已经占了相当大的比重,但是Android 是否真击败iOS?

第二次「开放式平台」对「封闭式平台」战争

虽然市场分析师大多都以 Android 对抗iOS 为前提,许多人也将此视为「开放式平台」对抗「封闭式平台」的第二轮大战,第一轮为很久远的Windows PC vs. Mac,结果如何大家都知道了。

无法急速扩张的手机市场

但是与第一次战争不同的是,当年个人电脑是一个急速扩大的市场,参与 厂商虽然很多,但是市场扩张的速度更快。而手机市场发展到目前,市场规模基本上已经固定,虽然说「智慧型手机」的市场急速扩张,不过那也只是侵蚀传统手机 的市场而已,早晚有一天市面上全部的手机都会变成所谓的「智慧型手机」,差别只是在高阶手机的硬体效能比较强大,可以做比较多的应用而已。

「开放式」Android 的忠诚度。

Android 手机基本上在软体来说基本上是相同的,核心部分由Google 掌控,不过制造商可以自行变更软体介面,目前也已经也许多厂商做出很不错的UI。不过目前各厂商所采用的Android 版本不尽相同,造成第三方软体的相容性问题,同时也让许多使用者混淆的现象。

先不论相容性问题,应用软体在Android 手机间(理论上)是可以互通的,因此也造成了使用者容易跳槽到他牌的 Android 手机上。以这点来看,除了少数可以用品牌神话绑住消费者的厂商之外,决定因素除了 UI 之外,就只剩硬体与价格这两个要素了。

开放式的平台与不怎么开放的硬体

除了市场规模已经固定之外,另一问题是手机硬体并不如PC那样地「开放」,毕竟目前还没有模组化的手机可以给消费者DIY,模组化的是晶片与元件设计,目前能「DIY」的也只有手机制造商而已。

而绝大多数「开放式平台」的Android 手机制造商也只是依据元件供应商的Roadmap 在走。供应商推出了新晶片、新的相机模组,制造商就在下一季的产品用上去,就是这么简单。由于元件供应商的Roadmap 基本上都是公开的,所以也造成了众多制造商的硬体都非常的「相似」。如此的结果,「开放」本身并没有多大的用处,消费者实质上是在众多相似的产品之间抉择,短期内造成的结果只有同级产品的相杀而已。

软体商店之争

现在另一个当红的概念就是软体商店,自从Apple 的App Store成功之后,手机制造商、系统服务商们与跟著复制这个概念。目前除了获利能力之外,另一个最明显的成功指标就是商店内的软体数量。

不过,以大多数人实际需要的工具软体来说,数量实质上并不重要,重点是在软体的品质。以工具类软体来说,我想iOS 与Android平台要达到相同的水准并不是难事。

数量的问题是在游戏软体,当然并不是说游戏的品质不重要。只是与工具软体相比,好用的工具软体就会一直用下去,不过游戏软体本质上是流行消费品,汰换的速度比时装还快(而且还不是照季节来算的),能够持续提供大量的新游戏才是软体商店能持续获利的因素。

游戏软体虽然并不一定会对硬体效能有很大的需求,不过在Android 平台上,萤幕尺寸的大小,各家手机的硬体介面设计、硬体效能等都不一样,要保证在众多Android 手机上相容性并不是一件简单的事。反观iOS 就比较没有这方面的问题,这就是封闭的好处。

Android 对Android 的价格战。

有许多人预想著由于Android 平台占有率的上升,会造成Apple开始对Android 展开价格战的局面。不过在这之前,由于先前提到的各家Android 手机之间的相似性与互通性,价格战可能会先在Android 手机之间开打。

当然如果Android 手机间的价格战开打,最终也会影响到iPhone 的价格,不过那并不是直接的影响,而是由于市场上智慧型手机的平均价格降低使得Apple 重新调整售价。

不过我个人认为那并不会发生,其之一是因为要让平均价格降低并不是那么简单快速就能达到的,在那之前各厂商的毛利就会被压到极限,我想再怎样制造商也不会笨到那样。其之二是Apple 目前对iPhone的售价其实是硬逼系统营运商补贴部分的终端售价,之后再由营运商自行从通信费用中赚回来的策略,在消费者端来看高的并不是售价,而是通信费用。以后大概也会继续采用这种模式。

Android 与iOS 的使用者忠诚度与硬体毛利。

说到手机消费者的忠诚度分析,目前已经由以往的品牌区分慢慢转移到平台区分的讨论上了(我不是说品牌已经不重要,只是目前手机系统平台的发展是当红话题)。而在Android 手机上,由于主要的制造商都是 OEM 起家,目前还没有真的发展到品牌神话的阶段,消费者其实很容易就会依据硬体性能与价格的CP 值来切换品牌。

以这种购买决策来看,极端的来讲品牌忠诚度可能是不存在的,存在的只有对Android 的忠诚度,而Android(=Google)目前是没办法用这忠诚度赚到多少钱。反观硬体制造商,由于只有采用高阶规格来吸引消费者的手段,最终结果只有利润越来越低,直到玩不下去为止。

而iOS ?很抱歉,如果您打算使用iOS,硬体只有一家公司可以选。在这状况之下,毛利率要多高就有多高,完全看Apple 的策略。

Google 的胜算?

Android 平台占有率越高(在此我不会用「越成功」这种说法),对 Google 来说也越来越接近他的最终目的-在移动平台上卖出更多的广告。是的,在这点上 Google 的确是快要成功了,不过对于终端消费者的我们来说,广告并不是我们想要的东西,这是目前 Google 最大的问题,他们实际上是靠消费者不想要的东西在获利。

iOS隐藏的胜利

以Gartner 的报告来看,对于iOS最大的盲点是在-这是一份对手机市场的报告,所以并没有算进 Android 平板、iPad、iPod touch等产品。相信不管怎么算,就算Android 除手机外其他的装置(从平板电脑、导航系统到电冰箱)加起来也不会有 iPod touch 来的多(在此就先不谈 iPad 这一样没货可卖的玩意了….)。

这是iOS最大的优势,Apple已经在智慧型手机以外的移动装置得到了更大的成功,因为这块市场非常暧昧的,间接竞争者多如繁星,但是也因此没有称得上是直接竞争者的对手。再者,iPod touch的使用者转移到 iPhone的机率也很大,就算不转移到iPhone,Apple照样能靠硬体与App Store获利,赚的不会比iPhone 要少。

消费者的我们想要的是?

消费者在移动装置上根本的需要,「沟通」与「内容」。在沟通上,Google 与Apple目前实质上还没有掌握到任何部分。Google充其量只有Gmail,Apple则有刚诞生没多久的FaceTime,不过目前还没有出现大规模的效应。在IM与社群网路上,实质来说都是掌握在其他公司手上。

而在内容,Google 基本上也是「没有」,搜寻引擎是技术层面的问题,地图服务,目前图资也不是只有 Google 一家有。

而Apple,虽然搜寻引擎完全是在范围外,不过在娱乐内容(音乐、影片、电子书)上,对于iOS平台来说是非常强大的背景支援。当然类似的服务在Android 与其他平台并不是没有,只是不可否认的,目前只有 Apple在平台层级上整合了这些内容,并将其掌握在手中。

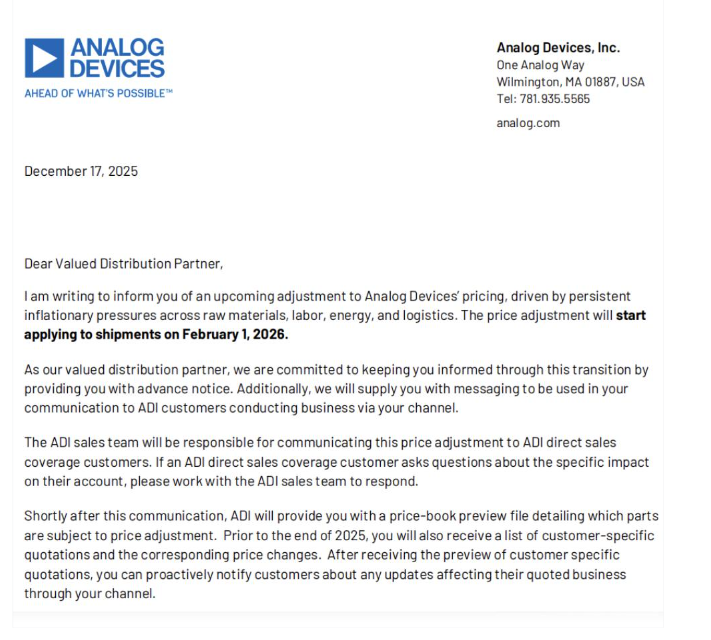

ADI宣布涨价,幅度约15%,部分军规级产品涨幅高达30%!

有知情人士透露,苹果公司正与印度芯片制造商进行初步接洽,计划在印度设立iPhone组件的封装与组装生产线。

三星及其先进技术研究院于12月16日周二在IEEE会议上发布了一项突破性技术,宣布成功制造出尺寸小于10纳米的DRAM芯片。

烟台公安打掉一个炒作新能源汽车负面信息的团伙,一举抓获12人、查扣资金百万元、关停账号8000余个。

OpenAI将承诺使用亚马逊的AI芯片。