发布时间:2024-03-18 阅读量:1089 来源: CITE 发布人: bebop

一、全球半导体市场波动下行,市场竞争格局出现变动

近年来,受到全球经济持续疲软、通货膨胀高企、消费需求减弱、地缘政治危机等多重因素影响,全球半导体行业呈现波动中下行的趋势。2019年全球半导体行业销售额下滑超过12%,创下自2001年互联网泡沫破裂后的最大降幅。2020年,新冠疫情冲击下全球数字化转型加速,带动半导体需求骤增,全球半导体行业回暖,全年销售额达到4640亿美元,同比增长12.5%。2021年全球半导体行业销售额达到5559亿美元,同比增长26.2%,创下历史新高,半导体供应链出现严重短缺现象。2022年全年销售额为6056亿美元,增速大幅回落至8.9%。

2023年上半年,全球半导体市场进一步下滑,多个细分市场保持低迷。根据世界半导体贸易统计协会(WSTS)预测,2023年全球半导体市场规模将同比减少4.1%,降至5565亿美元。预计,2024年市场规模将恢复增长,达到5759亿美元。在市场下行周期下,全球半导体行业竞争格局也在悄然发生变化。Gartner发布的2023年度全球半导体厂商营收排名,存储大厂三星、SK海力士普遍收入承压,美光科技收入排名跌出Top10阵营。然而,受益于AI需求的爆发助推英伟达首次进入Top5行列,此外,汽车市场的高需求也驱动意法半导体进入Top10阵营。

二、我国集成电路产业发展快速,封测为具备竞争力的环节

在产业数字化转型的大背景下,受益于智能手机等终端应用蓬勃发展与全球半导体产业链产能转移,我国集成电路产业规模持续增长,成为全球重要的集成电路产销国。根据国家统计局数据,2023年全国集成电路产量为3514亿块,同比增长8.4%。整体来看,我国集成电路领域整体国产自给率较低,尤其是在半导体设备、材料与晶圆制造等环节,与国际领先水平差距较大,但也具备中芯国际、天科合达、珠海泰芯、北方华创等代表性企业。封测为我国集成电路领域最具国际竞争力的环节,近年来,以长电科技为代表的几家国内封测龙头企业通过自主研发和并购重组,在先进封装领域不断发力,现已具备较强的市场竞争力,有能力参与国际市场竞争,长电科技、通富微电、华天科技、智路封测等代表企业的营收规模在全球排名领先。

图1 2014-2023年我国集成电路产量规模

数据来源:国家统计局

三、全球集成电路产业全面竞争启动,我国集成电路产业链安全值得重视

集成电路是一个高度全球化的产业链,我国集成电路产业也必然需要融入全球供应链和价值链之中。随着集成电路成为中美竞争的焦点,我国集成电路产业也面临更加复杂的全球竞争环境。一方面,美国及其盟友对我国出口半导体制造设备实施严格的出口管制,试图遏制我国在集成电路等高科技产业领域的发展,全球在半导体领域的全面竞争已经启动,包括美国发布《芯片法案》(CHIPS Act)护栏条款实施细则,将中国企业列为受关注的外国实体。《欧洲芯片法案》草案和修正案通过,其配套的430亿欧元资金与美国芯片法案接近。韩国发布了“K半导体”计划,目标是建设全球最大的半导体制造基地,三星、SK海力士等153家企业将在未来10年投资约4500亿美元,政府提供租税减免等多项政策。日本修订外汇与外贸法相关法令,对先进半导体制造所需的23个品类设备追加出口管制的措施开始正式生效。另一方面,随着中美贸易摩擦和芯片竞争的升级,美国针对中国在高科技领域的限制增多,企图通过加大制裁力度来限制国内集成电路产业发展,国内核心的半导体设备、材料仍依赖进口,未来一段时期,主要经济体可能会在产业链布局过程中寻求更广泛的全球布局和引导产业回流,对我国集成电路产业链供应链安全带来一定冲击。

四、算力需求不断释放,集成电路技术将实现多领域路径创新

集成电路产业技术发展的目标,是单位面积、单位功耗或单位成本下计算密度、存储密度、连接密度的不断提高。自2018年起,大模型蓬勃发展。2023年ChatGPT的火爆更是为该领域发展按下加速键,全球科技企业与研究院校等纷纷推出自己的大模型,由此带来的新一轮AI芯片对算力、存力、运力均提出更高需求。随着未来越来越多的大模型应用落地,更大的算力需求将被释放,而集成电路作为基础支撑将在先进工艺、先进封装和架构创新等方面不断实现技术突破和路径创新。先进工艺方面,装备技术和材料科学的持续进步,将为集成电路的持续微缩提供技术基础,推动先进工艺制程在未来数年里继续向1 nm节点发展。先进封装方面,中国 3D 封装在存储领域已实现量产,逻辑芯片也已进入研发导入流程,以提供更高带宽、更低延迟、更低功耗、更强的系统集成能力。架构创新方面,特定领域架构(DSA)、异构集成Chiplet架构技术等有望在未来实现突破。

在外部环境风云变幻的大背景下,产业链协同已晋升为集成电路产业进步的关键议题,对于激活整个电子信息产业链的生机与活力具有举足轻重的作用。为进一步加强集成电路及电子信息行业间的沟通与合作,拓宽行业的开放视野,备受期待的第十二届中国电子信息博览会(CITE 2024)将于2024年4月9日至11日在深圳会展中心(福田)隆重开幕。此次博览会旨在全面展现数字经济全产业链的宏大画卷,从芯片、硬件设备到软件服务的全方位展现,以及电子制造、人工智能、云计算、大数据等前沿领域的精彩纷呈。

集成电路产业,作为信息技术产业的基石,不仅是国家经济社会发展的战略性产业,更是基础性和先导性产业。本届展会将聚焦于高端半导体等行业的热门话题,汇聚诸多创新技术与尖端产品。届时,国芯晶源、上海华力集团、上海迈铸半导体、上海微电子、京创先进、联发科、中安半导体、泰芯半导体、中芯国际、天科合达、北方华创、深爱半导体等领军企业将携带他们的最新产品亮相,展现各自的研发实力和创新成果。通过深入剖析行业前沿趋势,本届博览会将为中国半导体和电子信息产业的创新发展注入强劲动力,引领整个行业朝着更加辉煌的未来迈进。

英特尔计划向人工智能芯片初创公司SambaNova追加投资1500万美元,该公司董事会主席由英特尔CEO陈立武担任。

据4月2日消息,台媒《工商时报》此前报道称联发科已开始下调在晶圆代工厂的4nm工艺投片量;而《电子时报》消息进一步指出,高通也已跟进采取类似减产措施。

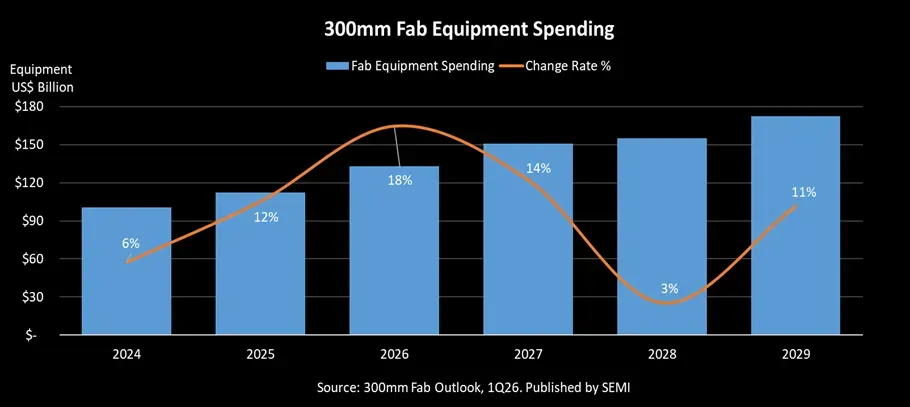

根据SEMI最新发布的《300mm晶圆厂展望》报告,预计全球300mm晶圆厂设备支出将在2026年实现18%的增长,达到1330亿美元,并将在2027年进一步增长14%,至1510亿美元。

FuriosaAI 的第二代 AI 推理芯片 RNGD 初始配备 48GB HBM3 内存,近期将升级至 72GB HBM3E

受全球智能手机需求走弱影响,供应链已转为防守状态。据供应链相关消息,由于手机市场前景不明朗,手机芯片(SoC)厂商已开始下调投片规模,其中联发科已在晶圆代工厂减少4nm制程芯片的投片量,反映出手机产业链景气度明显降温。