发布时间:2025-07-27 阅读量:2379 来源: 我爱方案网 作者: wenwei

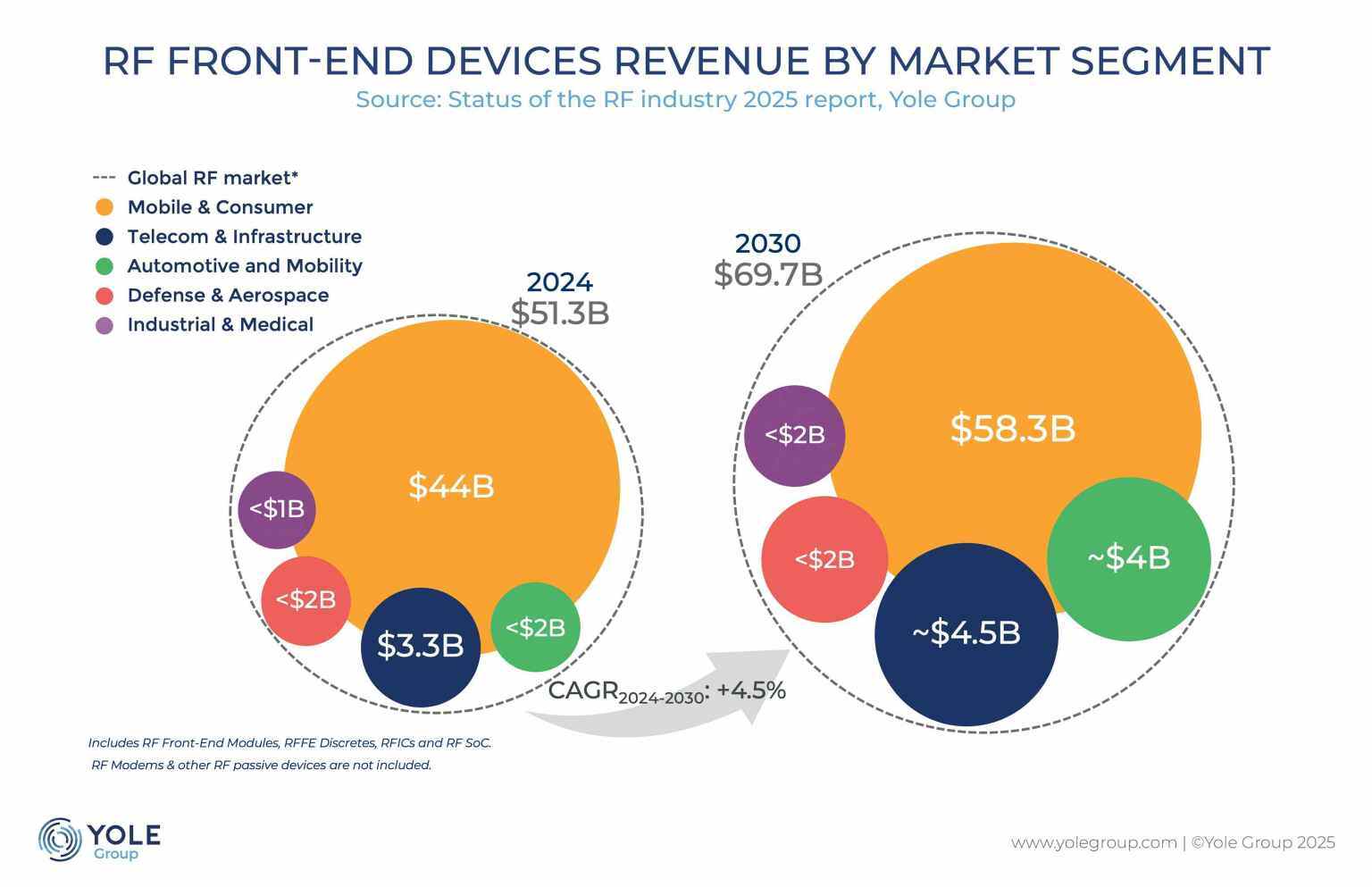

【导读】全球射频半导体市场正经历结构性变革。据Yole Group最新报告,该市场规模将从2024年的513亿美元跃升至2030年的697亿美元,年复合增长率达5.2%。驱动这一增长的核心力量包括:5G技术全球渗透率突破45%、6G研发进入关键技术验证阶段、以及汽车雷达与国防电子系统的需求爆发。传统消费电子主导的格局正被打破,汽车、工业、国防领域贡献的射频元件占比预计从2023年的18%提升至2030年的35%。

美系巨头把持高端市场,中国厂商加速技术突围

当前移动终端仍是射频前端(RFFE)最大应用场景,手机与消费类设备贡献超400亿美元市场。高通、博通、Skyworks和Qorvo凭借先进RFFE模块及多模射频SoC占据高端市场70%份额。亚洲市场中,三星与联发科主导高容量机型供应链。值得注意的是,中国厂商正通过技术升级缩小差距:卓胜微在Sub-6GHz SAW滤波器良率提升至90%,唯捷创芯的5G PA模组进入荣耀/小米旗舰机型,慧智微推出首颗支持5G RedCap的射频收发芯片。华为海思回归后重点布局高性能滤波器和集成模组,加速国产替代进程。

材料技术迭代重构产业格局,SAW与GaN成关键突破点

技术路线的更替正深刻影响供应链:

● 滤波器市场:高性能SAW凭借成本优势(较FBAR低30%)快速抢占3.5GHz以下频段,预计2025-2027年完成对传统FBAR/SMR BAW的大规模替代

● 功率放大器领域:GaN在基站端渗透率已达65%,NXP、Qorvo主导的GaN-on-SiC方案逐步取代LDMOS。中国三安集成、英诺赛科加速推进6英寸GaN晶圆量产

● 汽车电子:77GHz毫米波雷达推动砷化镓工艺升级,恩智浦与英飞凌联合占据ADAS射频芯片超50%份额

● 国防应用:GaN宽带高功率组件成为电子战系统标配,Qorvo最新产品已支持40GHz频段

多模射频SoC成最大增量市场,6G研发催生主权战略

Yole预测2030年市场结构将呈现:

1. RFFE模块市场规模超170亿美元(年增4.8%)

2. 蜂窝+WiFi/蓝牙/GNSS多模射频SoC突破230亿美元(年增7.1%)

3. 分立器件维持140亿美元基本盘 其中UWB技术因智能手机定位精度需求,在车钥匙、智能家居场景渗透率三年增长五倍。随着中美欧6G频谱规划启动,各国政府将射频供应链自主可控列入战略议程,日本电波法修订、欧盟《芯片法案》均明确提升本土化产能目标。

4月2日,兆易创新宣布正式发布新一代SPI NAND Flash产品GD5F4GM7/GD5F8GM8。

标普全球Visible Alpha研究主管Melissa Otto指出,当前推动股市创纪录上涨的人工智能巨额投资正面临显著挑战,主要由于中东危机对全球经济增长前景与能源成本带来不确定性影响。

南加州大学团队研发新型存储芯片,可在 700°C 高温下稳定运行,且未出现性能退化迹象。

联发科和高通已开始下修于晶圆代工厂的4nm投片量,显示手机链景气明显降温

EM8695 RedCap模块基于Qualcomm SDX35基频处理器,为无需传统5G全速率或复杂功能的应用提供精简型5G解决方案