发布时间:2026-02-2 阅读量:71 来源: 发布人: bebop

导读:在全球NAND闪存市场持续面临供给紧张与价格上扬的背景下,业内传出长江存储(YMTC)或将原定于2027年投产的新产能提前至2026年下半年启动量产。此举或将有效缓解当前存储产能严重紧缺,价格持续暴涨的境况。

资料显示,长江存储三期项目于2025年9月正式动工。该项目的公司主体——长存三期(武汉)集成电路有限责任公司成立于9月5日,注册资本207.2亿元。股东信息显示,长存三期由长江存储持股50.19%、湖北长晟三期投资发展有限责任公司持股49.81%。其中,湖北长晟三期投资发展有限责任公司为湖北国资旗下企业,这一背景为新公司提供了坚实的资本与政策支持。

按照常规半导体建厂周期,需要等到2027年才能具备正式量产能力。但是,据业内人士透露,长江存储近期已开始密集进行NAND Flash 生产设备的采购订单发送与工厂启动设置作业,显示其进度已大幅调整。消息人士分析指出,晶圆厂从动工到开始量产仅历时约一年多的时间,这在业界极为罕见。这意味着长江存储采取了一种弯道超车的战略,即在工厂主体建筑尚未完全完工的情况下,就同步搬入部分设备并进行生产线的早期调试与运作。从去年9月才正式开工,到现在就已经在安装洁净室厂房设备,足见项目建设进度之快。

不过,有业内人士认为,若从供给端「扩产意愿保守」与需求端「AI正重塑储存曲线」两方面来看,单一供应商的新增产能,即使提前启动,对全球市场的边际影响恐仍有限,难以扭转结构性缺货与涨价趋势。

目前,全球NAND供给成长已不再回到过往每年约30%的高增速扩张模式。依目前供应链规划与资本支出方向推估,2026年全球NAND原厂总产出约落在1,100~1,200EB区间,成长年增率约10%~15%,维持「保守扩张」节奏。

值得注意的是,在AI浪潮驱动下,原厂正系统性地将有限产能优先配置给企业级SSD、AI服务器及数据中心等高毛利应用场景。这类产品不仅技术门槛高,且订单稳定、利润丰厚,成为厂商在资本开支受限背景下的首选。

因此,即便长江存储武汉新产能如传闻于2026年下半年启动量产,仍不等于全球NAND供给会在同一时间「快速释放」。原因在于新产线初期通常面临良率爬坡、产品验证及客户导入等过程,有效产出往往以季度为单位逐步释放,难以在短期内形成大规模供应。

综合来看,即便名义上2026年下半年开始量产,真正能对全球NAND价格形成实质性压制的有效供给,或要等到2027年才逐步显现,且增量规模仍存在不确定性。

未来几个季度,NAND价格大概率仍将维持高位震荡,尤其在企业级与AI相关领域。而对于终端消费者而言,消费级存储产品的价格回落时间点或将延后。

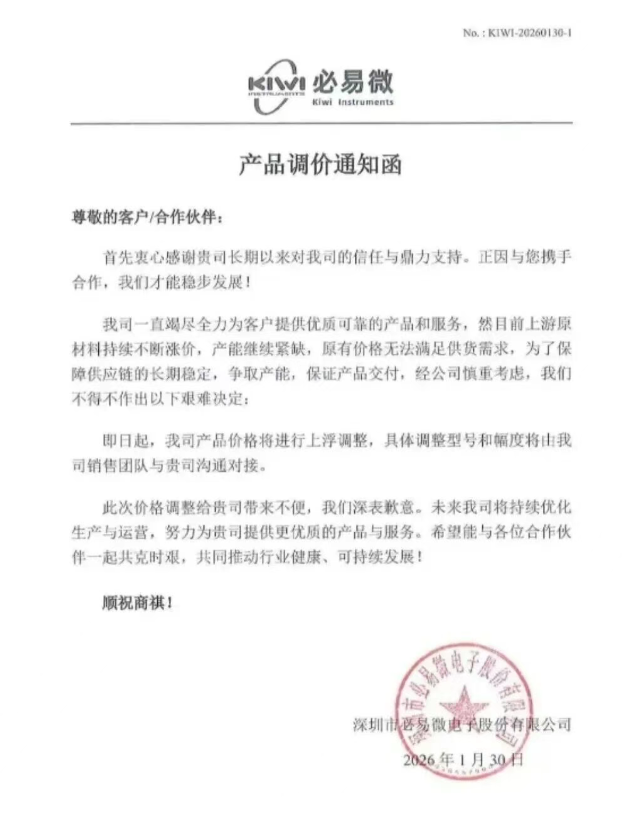

国产芯片行业迎来一波“价格调整潮”

英伟达CEO黄仁勋于今晚宴请中国台湾地区供应链高层,并计划明日再次与台积电总裁魏哲家会面。

在美国出口限制的推动下,中国正加速弥补半导体产业链的关键短板,国产芯片制造设备企业的全球影响力持续提升。

马斯克提出特斯拉将建设名为“Terafab”的自有晶圆厂。

意法半导体四季度财报超出预期,2025年第四季度净营收33.3亿美元