发布时间:2026-01-27 阅读量:395 来源: 发布人: bebop

导读:2026年初,国产芯片设计龙头企业国科微发布2025年度业绩预告,预计全年净亏损1.8亿至2.5亿元,同比由盈转亏。这一转折背后,既有全球原材料价格飙升、供应链紧张等外部压力,也折射出公司在“ALL IN AI”战略下高强度研发投入的阶段性代价。

近日,国科微发布公告称,预计2025年度归属于上市公司股东的净利润为亏损1.80亿元–2.50亿元,而上年同期为盈利9,715.47万元;扣非亏损为2.1亿元–2.8亿元,而上年同期为盈利1,154.72万元。

公司明确指出三大主因:研发及期间费用激增、营收与毛利率双降、所得税费用增加。其中,尤为关键的是——在原材料成本大幅攀升的背景下,公司主力产品未能同步提价,导致毛利空间被严重压缩。

1、研发费用及期间费用的影响。报告期内,公司持续加大研发投入力度,在端侧人工智能、汽车电子、智慧视觉、无线局域网等多领域持续投入,研发费用较上年同期大幅增长;此外,销售费用、管理费用、财务费用等期间费用亦较上年同期呈现不同程度的上升,影响了业绩表现。

2、营业收入及毛利的影响。报告期内,受市场环境变化(如原材料采购价格上涨且供应紧缺)及公司销售策略调整等多重因素影响,公司部分产品销售额下滑,整体营业收入有所减少。同时,报告期内,因公司销售的主要产品未上调价格,而随着原材料成本逐步上升,导致报告期内产品毛利率走低;公司研发的主要新产品在报告期末才实现逐步量产也进一步影响了毛利率的提升,进而对公司整体业绩形成较大影响。

3、所得税费用的影响。依据现行会计政策及企业会计准则相关规定测算,公司可弥补亏损对应的递延所得税资产金额减少,进而导致当期所得税费用相应增加,对公司净利润产生影响。

另外,2025年,国科微持续加码端侧人工智能、汽车电子、智慧视觉及无线局域网等前沿领域,研发费用同比大幅增长。同时,销售、管理及财务等期间费用亦同步上升。

国科微还表示,2026年二季度的产品涨幅,会根据二季度KGD的涨幅进行调整,具体执行策略另行通知。

显然,国科微作为存储控制器厂商并未直接从2025年四季度的存储芯片产品涨价潮中受益。不过,根据国科微去年12月在投资者互动平台上披露的信息显示,公司已完成 “固态硬盘控制芯片+行业固态硬盘产品”双业务引擎的商业布局。这也意味着,国科微接下来不再仅仅只是为存储芯片提供配套的存储控制权,而是也的产品当中也将直接涉足“行业固态硬盘产品”,有望在这波存储超级周期中分享红利。

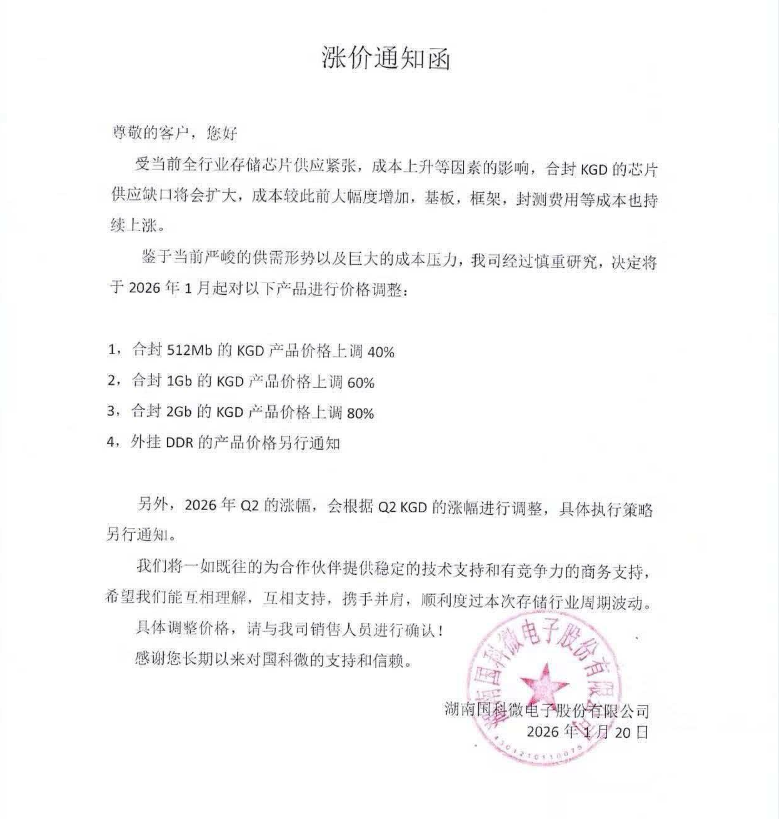

面对持续的成本压力,国科微已果断行动。据最新披露,公司已于2026年1月20日向客户发出正式涨价通知函,明确:

合封512Mb KGD产品涨价40%;

合封1Gb KGB产品涨价60%;

外挂DDR类产品价格另行通知;

2026年二季度涨幅将根据KGD市场行情动态调整。

此举标志着公司开始将成本压力合理传导至下游,有望在2026年逐步修复毛利率水平。

资料显示,国科微是国内领先的集成电路设计企业,深耕音视频编解码、SoC架构、北斗导航、安全加密、数模混合电路等核心技术多年,拥有大量自主知识产权,包括专利、集成电路布图及软件著作权。

近年来,公司加速向AI与智能终端转型,技术布局全面覆盖:

AI视觉芯片:2025年4月推出“圆鸮”AI ISP品牌,发布两款4K AI视觉芯片:

GK7606V1系列:面向高端安防市场,搭载双核A55 + 2.5TOPS NPU,已进入头部企业供应链;

GK7206V1系列:主打普惠市场,集成1.0TOPS@INT8 NPU,低功耗设计,已量产并打入消费电子与传统安防领域。

全谱系AI算力矩阵:

8TOPS:适用于AIoT智能终端;

16TOPS:面向边缘计算场景;

预研64–128TOPS大算力芯片:布局AIPC、工业智能、具身机器人等未来赛道。

4月2日,兆易创新宣布正式发布新一代SPI NAND Flash产品GD5F4GM7/GD5F8GM8。

标普全球Visible Alpha研究主管Melissa Otto指出,当前推动股市创纪录上涨的人工智能巨额投资正面临显著挑战,主要由于中东危机对全球经济增长前景与能源成本带来不确定性影响。

南加州大学团队研发新型存储芯片,可在 700°C 高温下稳定运行,且未出现性能退化迹象。

联发科和高通已开始下修于晶圆代工厂的4nm投片量,显示手机链景气明显降温

EM8695 RedCap模块基于Qualcomm SDX35基频处理器,为无需传统5G全速率或复杂功能的应用提供精简型5G解决方案