发布时间:2026-05-13 阅读量:1296 来源: 发布人: suii

为全力应对人工智能(AI)算力需求,全球存储芯片行业正将产能大规模转向高带宽存储(HBM)与先进 3D NAND,导致 2D NAND 等传统制程产品的供应基础加速瓦解。

随着三星电子、铠侠陆续关闭低利润旧产线,以及美光退出部分通用消费业务,高度依赖长期稳定供应的汽车电子与工业设备市场正面临日益严重的供需失衡危机。

朝鲜日报的报道指出,半导体业界表示,三星电子已从 2026 年 3 月起逐步停止华城厂区 12 线的 2D NAND 生产,并着手将该设施转换为生产先进 1c DRAM 的工厂。这座每月具备 8 万至 10 万片晶圆产能的三星最后 2D NAND 生产基地关门,宣告了自 2002 年以全球首款 1Gb 产品量产为开端的三星 2D NAND 时代,在历经 24 年后正式画上句点。

不仅如此,三星的这项决策更与过去曾主导市场的 MLC(Multi-Level Cell)NAND 产品停产息息相关。三星已向客户发布 MLC NAND 的停产通知,预计在 2026 年 6 月进行最后一次出货后,将全面停止供应。MLC 技术虽然容量不如较新的 TLC 或 QLC,但数据保存力与耐用性极佳,过去一直是要求 10 年以上无故障运作的医疗设备与工业机器人市场中的必要零件,如今却因获利能力不佳而面临退场命运。

在此同时,铠侠也正式展开脱离旧型存储芯片市场的步伐。铠侠于 2026 年 3 月通知客户,将逐步撤出 2D NAND 与第三代 BiCS Flash 产品市场,计划于 2026 年 9 月底前接收最后订单,并于 2028 年 12 月完成最终出货,预计 2029 年完全退出该领域。此外,铠侠同步停产旧型 TSOP 封装产品,预期低容量 NAND 的供需将变得更加吃紧。

至于美光则在仅维持现有客户基本需求的同时,宣布终止旗下消费性品牌“Crucial”的业务,将旧制程晶圆产能全面转向 AI 数据中心所需的先进存储芯片,这些计划都让低容量通用 NAND 的供应短缺问题雪上加霜。

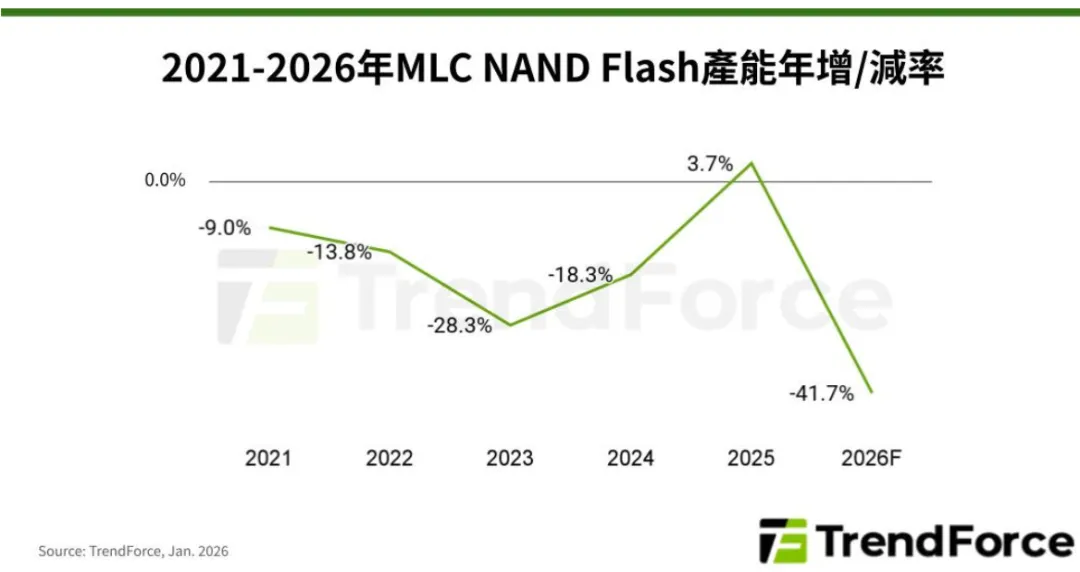

目前市场面临的最大问题在于,主要大厂撤出的速度已经远超过市场技术转换的脚步。市场调查机构 TrendForce 预测,2026 年全球 MLC NAND 的生产能力将比 2025 年大幅骤减 41.7%。雪上加霜的是,由于三星与美光在出售旧设备时,拒绝授权核心的 MLC 制造技术,导致新进厂商极难跨入该市场填补空缺。

在供应极度匮乏下,近期部分 SLC 与 MLC 产品价格在一个月内出现双位数以上的涨幅,其中 MLC 64Gb 的现货价格更从 2025 年底的约 6 美元,狂飆至目前的 20 至 28 美元区间,涨幅高达 300%,市场已出现极端的恐慌性囤货现象。

市场人士警告,当前全球存储芯片产能正过度向高附加值的AI专用产品倾斜,此举正在严重侵蚀作为实体经济基础的传统存储市场。由供应断崖引发的连锁通胀效应预计将持续至2027–2028年,家电与汽车制造商在此期间将面临不断加剧的成本压力与供应链风险。

在英伟达GPU与CUDA生态长期主导AI训练与科学仿真的背景下,国产LineShine(灵晟)纯CPU超算以2.198 EFlops持续双精度性能登顶TOP500,印证了“矩阵增强型CPU”正在重构HPC底层硬件标准。 近日,Jack Dongarra、Satoshi Matsuoka、Torsten Hoefler三位HPC权威联合发表《Do We Still Need GPUs? Rethinking AI and Scientific Computing on Matrix-Enhanced CPUs》,系统拆解了无GPU同构超算的四层技术体系:处理器指令集硬件加速、统一HBM高带宽内存架构、全精度混合运算单元、原生高速互联网络。

回顾AI今年的发展轨迹,我们能察觉到一种质的变化:AI不再只是被展示、被调用的“展品”,而是拥有了更明确的“行动感”。从代码编写到机器人奔跑,从算力基建到未来接口,行业正集体从“回答问题”走向“完成任务”。 我们试图透过五个数字,捕捉这一轮产业变革中的关键切片。

展会大数据公布!2027.7.7-9,上海见。

全球知名半导体制造商ROHM近日宣布,面向车载安全功能和保护电路开发出100V耐压MOSFET新品“RS4P063BPHZG”

2026 WAIC落下帷幕,国内AI算力产业的共识正发生清晰转向:单点参数竞赛逐渐退潮,超节点集群、全产业链自主可控与底层架构原始创新成为核心主线。在此背景下,首次参展的东方算芯凭借“高能效软件定义近存计算芯片DF1000”斩获大会最高荣誉SAIL奖。这座奖杯背后,指向了一条不依赖先进制程与既有生态的突围之路。