发布时间:2013-07-26 阅读量:960 来源: 我爱方案网 作者:

App Store 和 Google Play 的对比我们已经见过不少,但是这些对比都是从商店的下载量、应用的数量以及收益更高等角度来进行对比。虽然这些因素对于应用商店来说很重要,但是这些比较都少了看点。接下来我们就从另外一个方面来对这两个商店进行对比,让两家商店之间的区别更加一目了然。

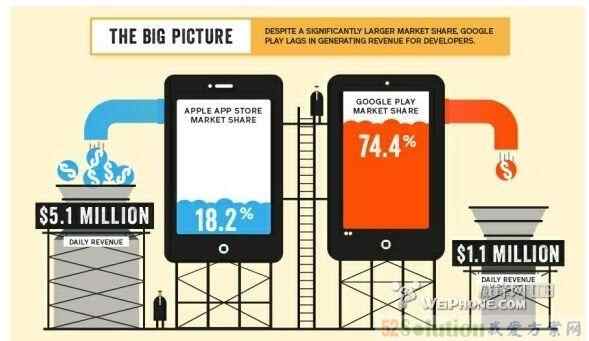

虽然 Google Play 的市场份额远高于 App Store(74.4% vs.18.2%),但是它为开发者创造的收益却不及苹果,两者分别为 110 万和 510 万。

Android 平台是一个开源的、可自定义的平台,由此这个平台也产生了个性化应用这个类别,而且数量也非常可观。从顶级开发商的角度来说,它与开发的应用数量以及下载量没有特别大的关系。

虽然两个应用平台的营收持续增长,但是在美国之外的市场,App Store 的速度远快于 Google Play。

应用发现——谷歌拥有强大的搜索功能,用户发现应用更容易,即使关键词拼写错误用户也能找到想要的应用。

价格点——Google Play 的定价模式让这个平台拥有更多价格点,一共有 29 种,但是 App Store 仅有 9 种。

售价最高的应用——两个应用平台中,没有几款应用的售价会定在最高的价格点(App Store 和 Google Play 的分别为 999 美元和 200 美元)。

Android 应用创造的收益百分比证明,GooglePlay 很快就会缩小它们和 App Store 的收益差距。

虽然所有 iOS 应用在某些情况会传送未经加密的数据,但是 84% 的用户还是认为它比 Android 安全。

近日,日产汽车和总部位于英国的自动驾驶初创公司Wayve签署协议,合作开发基于人工智能的驾驶辅助系统。

京东开启招聘存算一体芯片设计工程师计划,薪酬高达“40K-100K*20薪”

日本芯片制造商铠侠(Kioxia)计划于2026年在其岩手县晶圆厂开始生产新一代NAND闪存芯片。

一系列诉讼指控芯片制造商英特尔、AMD及德州仪器公司,未能有效阻止其技术被用于俄罗斯制造的武器。

台积电日本子公司JASM熊本第二晶圆厂在 10 月下旬启动后近期处于暂停状态,重型设备已撤出工地