发布时间:2019-07-22 阅读量:1333 来源: 爱集微 发布人: CiCi

(记者 陈宝亮)“实体管制名单”、“备胎计划”、“Google停止合作”、“90天临时许可”,接踵而来的新闻将华为顶到风口浪尖上。5月21日,在全球都在承受这股冲击波的时候,任正非在接受国内媒体采访时的风轻云淡,让始终关心华为的人终于松了一口气。从十多年前就开始不断要求“按照极端情况进行备战、建立备胎”的华为,已经对今天的情况做好了准备。

来自海思的内部信让华为储备多年的“备胎计划”浮出水面,并引发全民关注。而从华为历年公布的材料中,“备胎”一词最早见于2012年,在当时2012实验室座谈会上,终端操作系统开发部部长向任正非提问“公司对终端操作系统的期望和要求”,任正非回答中提到:“我们做操作系统、高端芯片是一样的道理,当别人断了我们粮食的时候,备份系统要用得上。”

不幸言中。当华为被列入管制“实体名单”之后,一系列高端芯片开始陆续断供,储备多年的“备份系统”终于等到了转正的机会。但与公众所期望的“有备无患”不同,备胎转正的难度、代价超出想象。

备胎转正行动

虽然国产集成电路产业一直承担了“备胎”的使命,但很长一段时间里,他们享受的是“打气筒”的待遇。

“中兴事件之前,国内企业对国产芯片的态度,基本都是‘同等性能、你比国外便宜,我用你的’。”多位国产芯片行业人士向记者提到,“没有试用机会,很难把性能提上去;没有市场规模,成本也降不下去。所以‘性能比不过,成本也不行’,国产芯片就这么被挡在市场门槛之外。”

从EDA、设备到国产芯片在内的整个国产集成电路产业,在国内没有太多的市场认可度。除海思本身拥有华为业务的支撑之外,国产芯片大部分只能在低端市场徘徊。

中兴事件之后,危机意识倒逼国产终端公司重视国产芯片。“比如射频,终端公司开始陆续与国产射频做对接,但整个流程还是比较长。除了中兴着急推B计划之外,其他企业都不怎么着急。”

“今年以来,华为也开始大幅提高对国产替代的重视度。”一位国产集成电路公司人士介绍,“比如,以前我们的体量是进不去华为供应链的,只能通过第三方招标带进去,与华为的合作也只是单纯的某款产品采购。但现在,华为主动加大了我们的业务量,并且开始启动研发层面的合作。”

“以前,国产芯片进入华为,要么是在低端市场上更具备性价比,要么是产品的某个单一功能达到或者超过了国际厂商。定位就是补充、谈判筹码之类的备胎角色。”上述人士介绍,“但现在,国内产品要与华为协同研发,从最初的研发方案对接、器件库参数仿真、测试、修改各个环节都要参与进去,而且要跟上华为的节奏。”

无论对华为还是国产芯片而言,这都是一个需要磨合的过程,双方都需要快速渡过磨合期。

登高难题

而接下来要面对的,就是国产集成电路产业的登高难题。

据集微网记者初步统计,在华为消费者业务、运营商业务、企业级业务以及海思等部门的主要产品线中,除了磁盘存储业务需要依赖从希捷、西部数据等公司进口硬盘、磁盘阵列之外,其余产品线所需进口的器件、软件均存在国产替代产品。不过,根据此前公布的产品细节,大部分国产产品的性能暂时无法达到华为现有产品的要求,少部分产品只能在低端市场或者部分环节实现替代,但海思的麒麟、Solar系列NP、天罡基站芯片已经基本可以实现完全替代。

而如果要应对“最极端的情况”,国产芯片需要开发出满足华为现有产品需求的产品,在中高端、核心器件取得突破,同时还需要在较短的时间内实现从技术开发到商业化成熟的进程。前者需要华为与国产芯片企业联合力量协同研发,后者则需要更多来自市场、资本的支持。

这一应对过程中,几乎整个国产集成电路产业都需要投入更多的人力、资本以支撑这一“备胎转正”计划,而华为也将为这一计划投入全力的支撑,其中必然也包括较长时间内产品性能、市场竞争力的牺牲。

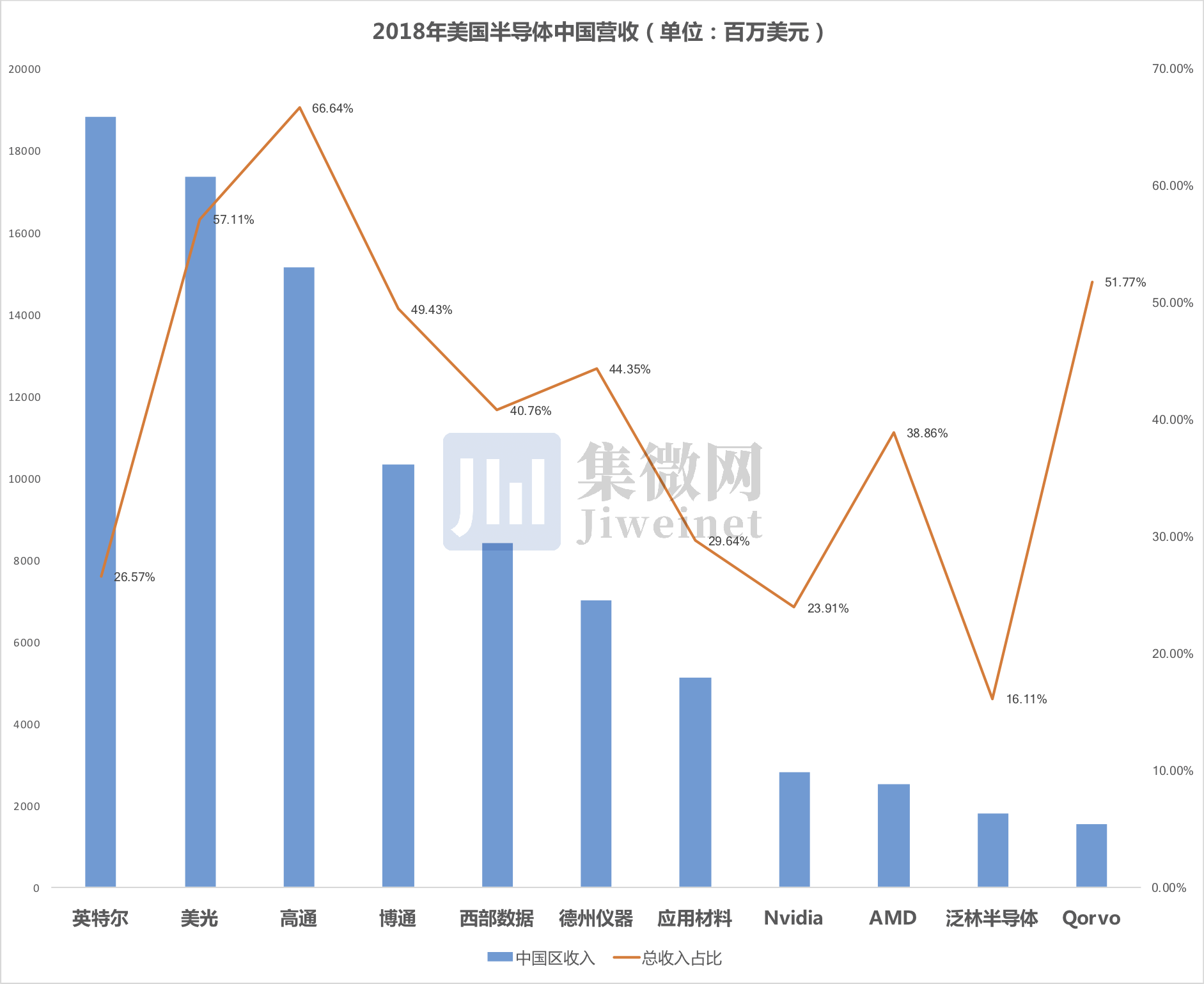

但这一计划一旦实现,其意义不言而喻。根据美国上市公司财报统计,2018财年,包括Intel、高通、博通、西部数据、应用材料等在内,在中国收入排名前十的美国半导体公司,总计在中国市场实现收入892亿美元,高通、Qorvo、博通、德州仪器等公司在中国收入占总收入比接近50%-60%。

事实上,除了华为之外,中国大部分工业领域的科技类公司都需要依赖上述美国芯片企业的产品。华为遭遇的这一“极端情况”,很可能被美国用来制约中国其他的产业命脉。

从这一角度而言,中国大部分龙头企业都需要向华为一样筹备“供应链备份”,并逐步启动备胎转正。2014年以来,国家出台《集成电路产业发展推进纲要》以推动国产芯片发展,目标是在2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队。

按照这一规划,中国仍有接近10年的时间去稳步发展。但现在,紧张的贸易局势开始倒逼中国科技命脉,国家集成电路产业推进时间表,可能要被迫提前了。(校对/范蓉)

近日,日产汽车和总部位于英国的自动驾驶初创公司Wayve签署协议,合作开发基于人工智能的驾驶辅助系统。

京东开启招聘存算一体芯片设计工程师计划,薪酬高达“40K-100K*20薪”

日本芯片制造商铠侠(Kioxia)计划于2026年在其岩手县晶圆厂开始生产新一代NAND闪存芯片。

一系列诉讼指控芯片制造商英特尔、AMD及德州仪器公司,未能有效阻止其技术被用于俄罗斯制造的武器。

台积电日本子公司JASM熊本第二晶圆厂在 10 月下旬启动后近期处于暂停状态,重型设备已撤出工地