发布时间:2021-09-8 阅读量:1096 来源: 电子发烧友 发布人: Viva

在连续15个月涨价之后,面板价格在今年7月开始松动,终止涨势,8月开始戏剧性下跌,预计9月还将继续暴跌。

根据面板市调机构WitsView的调研,8月下旬32、43寸电视面板报价分别下跌14.9%、11.7%,跌势最凶,55、65寸电视面板跌幅约在5%至7%之间。从9月6日最新报价来看,电视面板价格基本回到今年年初价位。

面板价格下跌,主要是欧美先进国家疫苗覆盖率提升,疫情趋于流感化,而且经济活动逐步解封,民众从居家走向户外,消费支出配置出现大幅改变。据研究公司Sigmaintell Consulting预计,2021年第三季度,全球前9大电视品牌面板总采购量为4,260万块,同比下降8%。

过去连续涨价 面板厂商业绩涨超10倍

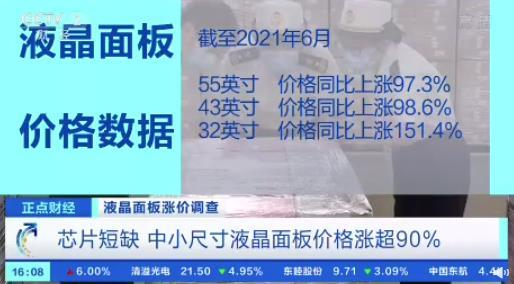

因为疫情原因,液晶面板从去年四月开始涨价,截至2021年6月,55英寸及以下中小尺寸价格同比涨幅超过90%,55英寸、43英寸、32英寸面板涨幅分别是97.3%、98.6%和151.4%。受益于高需求和价格高增长,今年上半年面板厂商业绩大幅增长。

京东方、TCL华星净利润涨幅超10倍,上半年京东方实现营收1,072.85亿元,同比增长约89.04%,归属于上市公司股东的净利润约127.62亿元,同比增长约1,023.96%。其在智能手机、平板电脑、显示器、电视机、笔记本电脑五大领域的出货量均排名第一。

TCL华星今年上半年实现营业收入282亿元,同比增长131.9%,归属上市公司股东的净利润为71.7亿元,同比增长1384.6%,其55寸电视面板份额全球第一,65、75寸面板份额全球第二。

除此之外,惠科、深天马、彩虹股份、龙腾光电、维信诺等厂商上半年业绩都获得了不错增长。另外,此前三星、LG已经宣布退出LCD面板市场,而受到面板涨价影响,均暂缓了产能清退,LG产能逐渐恢复,其液晶电视面板出货面积占比达到9.4%,重回全球第五。

京东方、TCL华星、惠科出货面积超全球一半

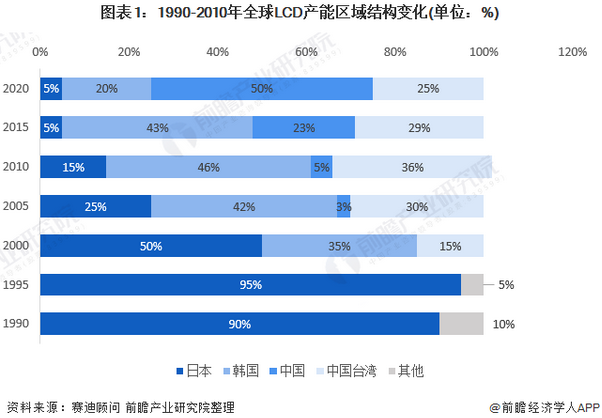

当前,LCD面板产能大部分集中在中国,而且集中化越来越明显。根据赛迪顾问数据,2020年中国大陆LCD产能就占到全球的50%。根据CINNO Research最新数据显示,京东方、TCL华星、惠科三大厂商上半年的LCD面板出货面积就占全球总出货面积的50.9%,超过一半。

全球面板产业经历了几个阶段:第一阶段是,在2000年前主要以日本厂商为主导,同时期韩国厂商也在大力发展该产业,当时的韩国三星出货量占到全球第一;

第二阶段是,在2000到2010年期间技术开始从日本向中国台湾地区转移,同期中国大陆以京东方为代表的企业也快速发展;第三阶段是,2010年到现在,日本、韩国厂商逐渐转移重心,退出LCD市场,中国大陆厂商成长为全球第一。

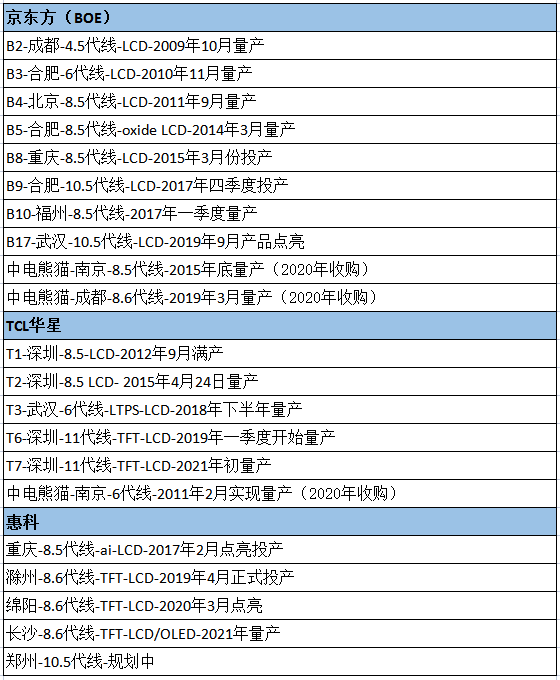

从今年上半年出货来看,京东方、TCL华星、惠科LCD面板的出货面积占比依次22.7%、17.7%、10.4%。京东方和TCL华星完成收购产能整合,新产线逐渐放量,惠科则受益于大尺寸产品的交付能力的提升。京东方、TCL华星、惠科的LCD产线布局情况如下:

总结

长期涨价之后必然会迎来下跌,目前从全球范围来看,LCD面板产业基本走向成熟,供货格局也逐渐趋于集中,中国的头部厂商也具备了较强的议价能力。

后续随着价格持续下降,三星、LG可能会继续推进LCD产线退出,中国厂商在LCD面板的份额预计还会提升,与此同时,对于国产面板厂商来说,还需要关注两个方面的事情。

一是增加LCD产业链上游重要材料的投入,比如偏光片和彩色滤光片等。这两种材料是LCD屏幕成本占比最高的部分,而国产LCD厂商自制比例还比较低,多数以来日本进口。

二是在确保LCD产能足够满足市场需求之外,仍需加大对新型OLED显示的投入,避免在新兴技术、市场方面,落后于日本、韩国等厂商。

在任何数字电子系统中,时钟信号都扮演着“心脏起搏器”的角色。

RTC晶振与普通32.768kHz晶振的PCB设计要点基本一致,其核心均在于通过优化布线以降低杂散电容、确保频率精度,并依托合理的布局规划最大限度屏蔽来自板上其他信号源的电磁干扰。

按晶振的功能和实现技术的不同,分为温度补偿晶振(TCXO)、压控晶振(VCXO)、恒温晶振(OCXO)。

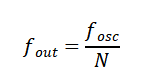

为了在性能与功耗之间取得最佳平衡,需要根据具体应用场景,对基准时钟进行相应的分频、倍频或转换处理,从而为各模块提供适宜的时钟信号。此时,分频技术就成为连接晶振基准频率与系统需求的关键,通过数字电路将晶振原始频率按固定比例降低,输出符合要求的低频时钟信号。

RTC芯片是一种专门用于精准计时、掉电续时的专用集成电路,其核心功能是提供精准、稳定的时间信息(包括秒、分、时、日、月、周、年),并能在主电源断电后依靠备用电池继续保持计时,从而确保时间持续不间断。