发布时间:2024-02-2 阅读量:2967 来源: 我爱方案网 作者: bebop

步入2024年,半导体市场行情依旧严峻,TI、ST两大巨头均表达了对2024年工业和汽车芯片成长的担忧。德州仪器声称,目前半导体行业市场的形势恶化,业绩展望报告体现出环境的疲软,客户正在再平衡库存。

而最近几年重点仰赖工业和汽车芯片市场的意法半导体也预计,公司2024年第一季度收入将下降15%以上,低于市场预期。而该公司2023年第四季度净营收同比下降3.2%,营利同比下降20.5%。

ADI(亚德诺)表示24Q1公司所有终端市场都将环比下降,而工业市场的降幅最大。

本文整理了TI、ST、ADI、NXP、Microchip、安森美、英飞凌等大厂芯片的最新现货市场行情、公司最新财报及动态,仅供大家参考。

1、TI(德州仪器)

TI预计今年Q1现货市场需求依旧疲软,市场现货充足,部分物料价格倒挂,一些物料的市场现货出货价已经好于代理商的订货价格,原厂库存水位较高,客户端对价格要求高,普遍是持观望态度,成交率不高,TI在工业领域的需求进一步恶化。

这趋势在TI的财报中也有所体现。

2023年第四季度,TI营收40.77亿美元,同比下降13%,环比下降10%;净利润13.71亿美元,同比下降30%,环比下降20%。各业务中,模拟业务营收31.2亿美元,同比下降12%;嵌入式处理业务营收7.52亿美元,同比下降10%;其他业务营收2.05亿美元,同比下降25%。需注意的是,这已经是德州仪器连续第五个季度业绩同比下滑,意味着工控市场的调整还在不断延续

德州仪器CEO 也表示:“本季度,我们的工业领域日益疲软,汽车行业则连续下滑。”2024年第一季度销售额将为34.5亿美元-37.5亿美元,低于分析师平均预期,表明工业和汽车电子元件需求持续下滑。

不过,MSPxxx系列MCU和TMS320xxx系列DSP,供应短缺仍然没有改善,价格有所上涨,PMIC系列价格依然处于高位,而TLV和TPS系列供应短缺的问题逐渐缓解。

2、ST(意法半导体)

ST近期需求比较稳定,由于汽车端的需求旺盛,L9826系列等汽车料的需求预计会增加,目前交期在 32-36周左右。对于消费类物料,整体需求依然不高,客户更多的是寻找节省成本的PPV机会。

ST的主要需求来源于工业和汽车行业,特别是汽车物料,短缺问题仍然突出,如STM32H7系列,交期52周起步,市场价格也居高不下,不过ST王牌产品如工业32位MCU STM32F1x系列受当前库存过剩影响,需求不多。

财报方面,ST业绩较为稳定。据财报内容显示,2023年四季度意法半导体净营收为42.8亿美元,同比降低3.2%;毛利润总计19.5亿美元,同比降低7.3%;毛利率45.5%;营业利润10.2亿美元,比去年同期的12.9亿美元,降幅20.5%;

意法半导体总结,当前汽车市场终端需求稳定,个人电子产品市场没有明显增幅,工业市场需求进一步减弱。

3、NXP

NXP大部分物料交期已回归正常,汽车和工业物料的需求仍然旺盛。

NXP的需求主要集中在汽车芯片 FS32K1系列,但价格接受度不高,成交机会不多。TJA 系列库存水位比较高,有些物料出现倒挂。NXP汽车和工业MCU产品供应仍然受限,32位MCU和DSP产品线在今年Q4的交货时间维持较长,许多交期仍有54周。总的来看,NXP 成交价仍处于低位,缺货机会越来越少。

其中,TJA、LPC和I.MX等系列交期得到明显改善,TJA系列交期已经回到12周左右,LPC系列13-26周左右,I.MX系列26-36周左右。此外,S32K产品线将替代MC系列的驱动芯片,今年MC系列的缺口将会变大。

财报方面,NXP表示2023年Q4利润将高于预期,预计汽车市场的弹性和工业需求的稳定,将抵消其他主要市场的疲软表现。

4、Microchip

Microchip整体需求依旧低迷,供应端前两年缺货大量备货,当前需求减少,大量在途物料涌入市场后,导致大量库存需要消化,现在基本处于亏本处理阶段,目前需求主要集中在汽车领域。由于材料供应短缺,产能受限,部分汽车和工业领域的供应仍然有限,导致部分物料市场价格较高。

由于销售额急剧下降,Microchip公司宣布了一项临时性措施,计划在3月份让其美国格雷沙姆(Gresham)工厂的员工休假两周,并考虑在6月份再次停工。

5、安森美

安森美大部分型号的市场价格有所下降,但汽车物料需求仍处于增长趋势,图像传感器、MOSEFT和晶体管短缺问题没有明显缓解。

具体来看,图像传感器、MOSEFT和晶体管仍然供不应求,目前交期超过50周,MBRS系列现货市场价格持续上涨,热门型号有MBR0520LT1G、MMBT3906LT1G等,汽车NCV系列也很紧俏,比如NCV7321D12R2G。

此外,安森美还宣布正在考虑投资20亿美元,用于提高汽车SiC芯片的产量,目标是到2027年占据碳化硅汽车芯片市场40%的份额。

6、英飞凌

近期,英飞凌的汽车、工业类 MCU 产品需求相对较多,部分物料市场价依然很高。部分IGBT依旧交期较长,虽然交期较长,价格还是趋于正常。

英飞凌大部分的紧缺需求还是集中在老一些的IGBT和高压MOS产品上,高压管和模块类产品有部分型号缺货,比如FS系列的一些高压模块。其他如TLE、BSC等常规物料库存水位比较高,交期也持续缩短,已从原来的40-50周缩短到20-30周。

财报方面,2023 财年营收为 163.09 亿欧元,同比增长 15%;利润达 43.99 亿欧元,同比增长 30%;利润率为 27%。业绩再创新高。

英飞凌表示,自身所处的环境仍然充满挑战。一方面,可再生能源、电动汽车(尤其是在中国)和汽车行业微控制器领域的半导体结构性增长势头依然不减。另一方面,消费品、通信、计算和物联网应用需求则处于短暂的低迷期。总体而言,预计 2024 财年的营收将持续增长,但增速将有所放缓。

英飞凌日前宣布与Wolfspeed扩大并延长150毫米碳化硅晶圆供应协议,这将有助于英飞凌的总体供应链稳定性,也有助于汽车、太阳能和电动汽车应用以及储能系统对碳化硅半导体产品的需求不断增长。

7、瑞萨

瑞萨常规物料排单已恢复正常,大部分交期回到16-24周,交期正在逐渐好转。

瑞萨的需求主要在汽车物料上,如R5S、R7S、R7F70、HD系列,汽车物料供应依旧紧张,交期在45周以上。部分较冷门型号如R5F、ISL等系列,目前还比较缺货。近期有传闻瑞萨将对部分系列产品调整价格,预计涨幅在5-10%左右,尚待核实。

瑞萨在2023年5月份宣布投资477亿日元在日本扩产,计划到2026年将车用半导体的产能提高10%。

8、博通

博通近一个月需求明显增多,但成交仍然很少,通讯和部分服务器料号也有了一些需求,但客户还在持续观望。博通汽车芯片目前基本不存在缺货,价格也不再处于高位。AI芯片受CPU禁售影响,价格也有所回落,需求减缓。

博通的消费类和通讯类物料需求低迷,缺货部分主要集中在部分汽车物料和一些高端PLX物料。PLX高端物料的火热,主要得益于人工智能的高速发展。

9、ADI

现货市场上,ADI通用料充足,价格出现倒挂,目前缺货依然是工控和车规类物料。

ADI工控和车规类物料的交期基本在26周以上,两者是ADI最大的收入来源。具体来看,LTC2262IUJ-14#TRPBF交期很长,市场价格也比较高,而LTC6078HMS8#PBF、LTC2411IMS#TRPBF等物料交期有所改善。

此外,ADI已向中国区代理商发出涨价通知,宣布将从明年2月4日开始,对部分产品线涨价10-20%。老产品可能会被这一波涨价带火一些,但通用料库存较多,涨价对现货影响不大。

财报方面,ADI第四季度营收27亿美元,汽车业务继续保持两位数同比增长,工业与汽车新纪录推动2023财年营收123亿美元。2023财年营收123.06亿美元,上财年为120.14亿美元。财年净利润33.15亿美元,上财年为27.49亿美元。业绩有所增长。

尽管公司在2023年业绩创了历史记录,但在从下半年开始,ADI在业绩上也已经连续两个季度出现同比和环比下滑,并且在Q4季度下滑幅度呈加剧趋势,在Q4季度,ADI实现营收为27.16亿美元,同比下滑16.36%,环比下滑11.70%。净利润为4.98亿美元,同比下滑46.76%,环比下滑43.17%。

根据亚德诺预测,考虑到较弱的宏观背景,24Q1公司所有终端市场都将环比下降,而工业市场的降幅最大。

10、赛灵思

赛灵思的供应状况正在改善,整体交货时间正在恢复正常,通用 FPGA 产品库存充足6S 系列市场价格有所下降,通用7系的价格保持平稳,但7系的库存水位仍然很高,再加上客户端需求减少,同时有一些工厂库存放出来,导致部分物料市场价格出现倒挂。另外停产的 2系产品近期需求较多,市场价格相对较高。

11、村田

由于村田13座工厂因地震断产,村田的电感 LOH 系列和滤波器 DLW 系列系列生产供应受到波及,市场热度迅速上升,代理商的库存被客户端大量扫光,其中有一些是客户本身的生产备料,也有一些是客户恐慌性备货,有货就提,市场价格也水涨船高。

1月19日,村田官网更新了恢复状况,其电感厂穴水工厂预计在今年5月中旬或更晚恢复生产,村田工厂内部的评估结果表明,设备和建筑物需要维修才能恢复生产,这个过程将需要四个多月的时间。

总结

总体看下来,大厂的消费类MCU需求仍平淡,而工业类MCU需求则由于宏观活动放缓和持续的库存去化,需求持续疲弱,汽车MCU整体情况比较稳定,增速开始放缓,部分物料紧缺,交期较长,英飞凌、安森美还在增加碳化硅的产能,以应对后续市场需求。

据外资投行摩根士丹利发布的最新报告显示,经销商预计短期内不会对MCU进行涨价,但如果库存调整完成且需求回升,2024下半年仍有复苏的机会,并点名看好乐鑫、兆易创新、新唐科技、芯海科技等MCU厂商。

据4月2日消息,台媒《工商时报》此前报道称联发科已开始下调在晶圆代工厂的4nm工艺投片量;而《电子时报》消息进一步指出,高通也已跟进采取类似减产措施。

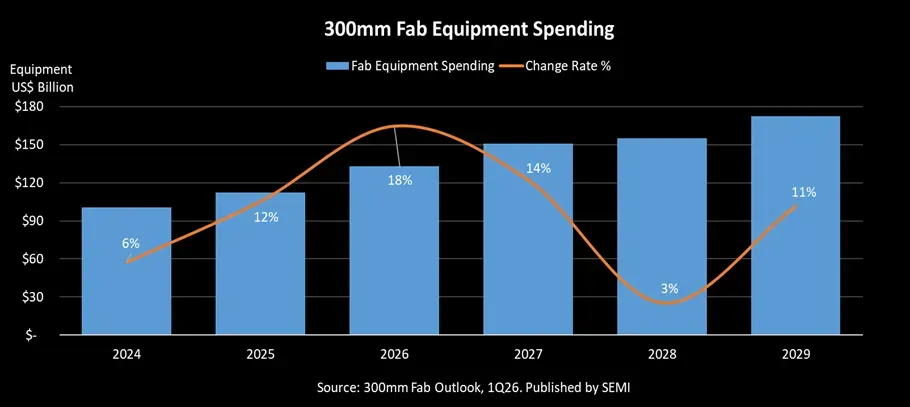

根据SEMI最新发布的《300mm晶圆厂展望》报告,预计全球300mm晶圆厂设备支出将在2026年实现18%的增长,达到1330亿美元,并将在2027年进一步增长14%,至1510亿美元。

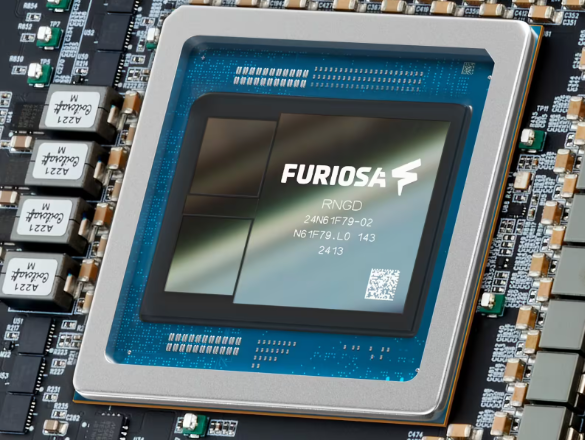

FuriosaAI 的第二代 AI 推理芯片 RNGD 初始配备 48GB HBM3 内存,近期将升级至 72GB HBM3E

受全球智能手机需求走弱影响,供应链已转为防守状态。据供应链相关消息,由于手机市场前景不明朗,手机芯片(SoC)厂商已开始下调投片规模,其中联发科已在晶圆代工厂减少4nm制程芯片的投片量,反映出手机产业链景气度明显降温。

圣邦微目前没有涨价计划,后续会对形势保持关注