发布时间:2024-03-18 阅读量:1084 来源: 综合网络 发布人: bebop

3月18日消息,自去年10月起,NAND价格持续反弹,已连续五个月上涨。2024年第一季度NAND Flash合约价季涨幅约18%至23%;第二季度收敛至3%至8%;第三季度进入传统旺季,涨幅将扩大至8%至13%;第四季度将延续涨势。产业层面,机构预测第一季度NAND Flash产业营收会环比增长两成。

在此背景下,三星电子计划在今年3月至4月期间,与主要移动端、PC端、服务器端客户重新协商价格,目标涨价15%至20%。

近一年以来,NAND闪存市场供过于求,三星电子的产品售价一直维持成本水平。而近期供需状况逐渐趋向正常,为了减少NAND闪存业务的损失,该公司计划与大客户进行谈判,将价格拉回到合理水平上。

一位半导体业内人士表示,在今年第一季度,三星电子、SK 海力士等存储厂商与客户之间的价格谈判仍无成果。但NAND的临时交易价格持续上涨,市场仍弥漫着减产带来的担忧,客户正急于确保供应。

产能方面,三星电子已将西安工厂的闪存开工率至 70%。

西安工厂是三星电子唯一处于韩国境外的存储半导体生产基地,月产能为 20 万片 300mm 晶圆,占三星整体 NAND 产量的 40%。

目前三星正将西安工厂的工艺升级至 236 层(第 8 代 V-NAND),因此产能本身低于满载。

据了解,为了应对 2022 年开始的存储行业恶化,三星在去年下半年将西安工厂的开工率降低至 20~30%。而目前随着库存调整的进行和中国国内智能手机行业的转好,西安工厂开工率逐步提升,据消息人士透露已达 70%。

内存芯片市场高企带动了韩国半导体市场的经济发展,据韩国科学技术信息通信部3月14日发布的初步核实数据显示,韩国2月半导体出口额为99.6亿美元,同比激增62.9%,连续4个月保持两位数增长。得益于固定交易价格调涨,以及高带宽存储器(HBM)等高附加值产品需求增加,存储芯片出口额为60.8亿美元,增幅高达108.1%。系统芯片增长27.2%,为34.2亿美元。

英特尔计划向人工智能芯片初创公司SambaNova追加投资1500万美元,该公司董事会主席由英特尔CEO陈立武担任。

据4月2日消息,台媒《工商时报》此前报道称联发科已开始下调在晶圆代工厂的4nm工艺投片量;而《电子时报》消息进一步指出,高通也已跟进采取类似减产措施。

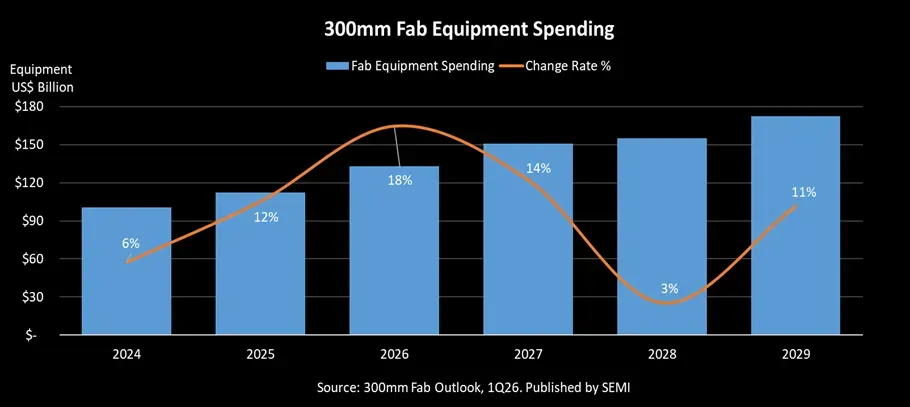

根据SEMI最新发布的《300mm晶圆厂展望》报告,预计全球300mm晶圆厂设备支出将在2026年实现18%的增长,达到1330亿美元,并将在2027年进一步增长14%,至1510亿美元。

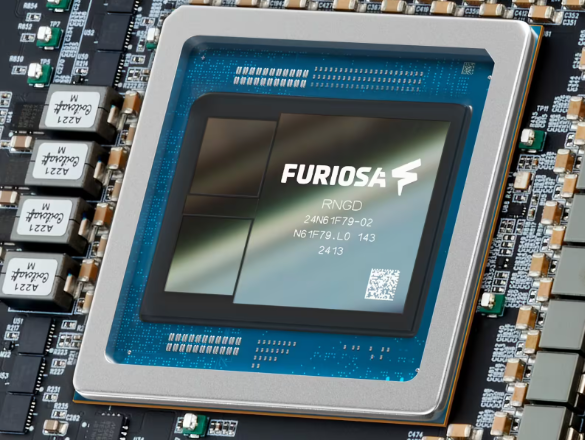

FuriosaAI 的第二代 AI 推理芯片 RNGD 初始配备 48GB HBM3 内存,近期将升级至 72GB HBM3E

受全球智能手机需求走弱影响,供应链已转为防守状态。据供应链相关消息,由于手机市场前景不明朗,手机芯片(SoC)厂商已开始下调投片规模,其中联发科已在晶圆代工厂减少4nm制程芯片的投片量,反映出手机产业链景气度明显降温。