发布时间:2025-08-1 阅读量:1506 来源: 我爱方案网 作者: wenwei

【导读】2025年第二季度,印度智能手机市场迎来显著复苏。Counterpoint Research数据显示,出货量同比增长8%,销售额同比激增18%,刷新历年第二季度销售额最高纪录。这一增长逆转了一季度同比下降7%的颓势,主要受新品发布量同比大增33%、夏季促销策略强化及分期付款政策普及的推动。Canalys同期报告(出货量+7%至3900万部)进一步印证市场回暖趋势。宏观经济改善成为关键支撑——通胀降至六年低位、央行降息及税收减免政策释放了消费潜力。

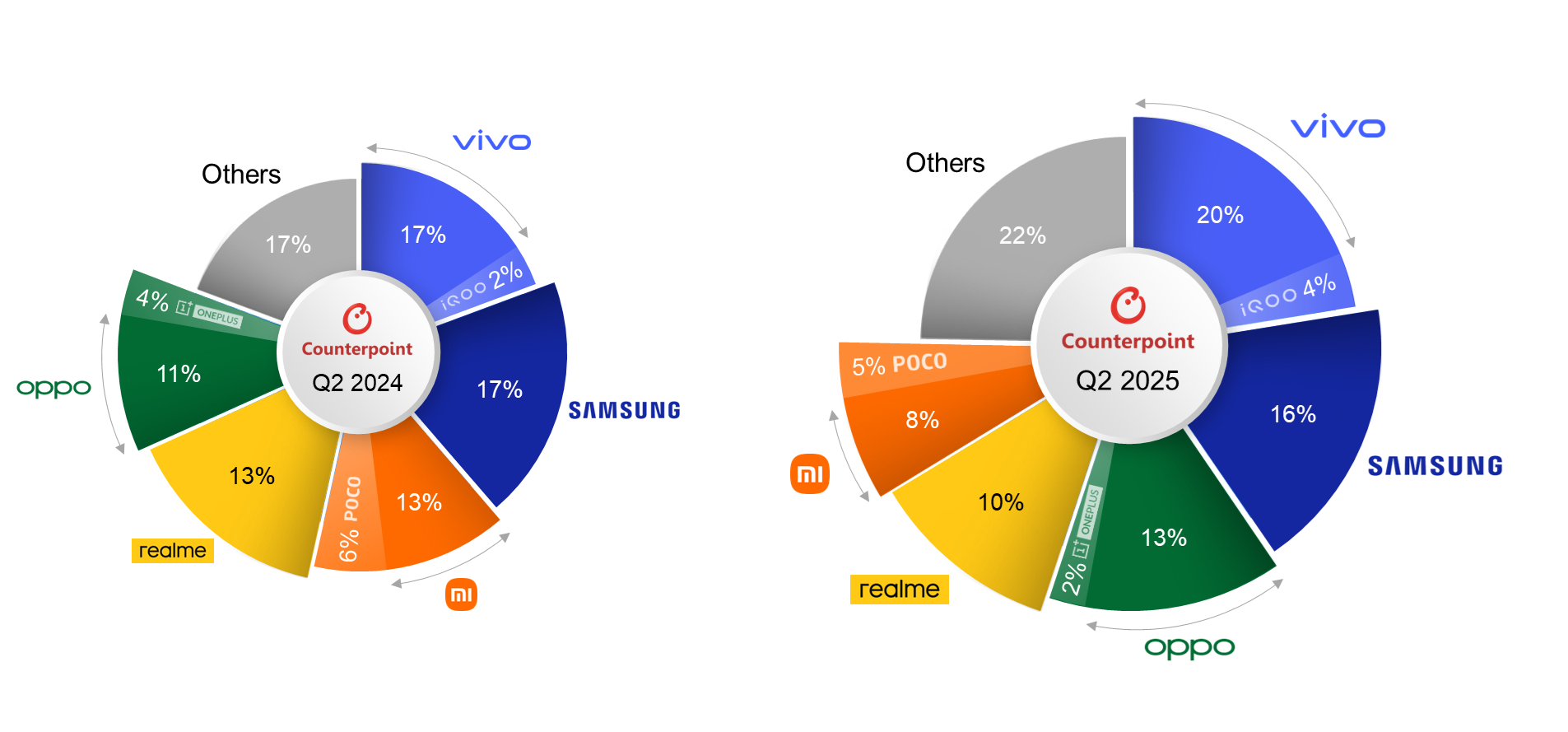

品牌竞争格局重塑

● vivo持续领跑:以20%出货量份额(含iQOO达24%)蝉联第一。主力机型Y系列和T系列在10,000-15,000卢比价位段需求旺盛,线下渠道渗透率提升驱动同比增长23%。

● 三星抢占高端价值:以16%出货量位居第二,但凭借23%销售额份额成为市场“最赚钱品牌”。A系列中端机与S系列旗舰的零利息分期促销,叠加旗舰换新计划(N-1),推动超高端市场增长。

● OPPO反超小米:OPPO(不含一加)以13%份额升至第三,A5及K13系列线下优化成效显著;小米同比下滑25%,跌至第四,Redmi机型吸引力不足导致库存压力。

● 苹果单机型统治力:iPhone 16占据当季出货量最高机型,推动苹果品牌销售额增长,超高端市场(>45,000卢比)同比暴涨37%。

结构性增长驱动因素

1. 价格段分化加剧:超高端市场增速(+37%)远超行业均值,中高端机型通过18-24期免息分期降低消费门槛,刺激换机需求。

2. 线下渠道深度整合:vivo的“婚礼营销”、三星的零售店融资方案及OPPO的利润率优化,强化了三四线城市渠道黏性。头部品牌向零售商提供高价值激励(如汽车奖励),绑定节日季销售目标。

3. 新品策略差异化:vivo V50系列主打一二线城市旗舰体验,Y系列下沉半城市化市场;Nothing凭借CMF Phone 2 Pro设计创新获229%同比增长,聚焦年轻用户。

未来挑战与趋势

尽管二季度强势反弹,机构预测2025全年出货量或微降。第三季度重点转向渠道执行力——厂商通过杜尔加普贺节(Durga Puja)、排灯节(Diwali)的预售库存锁定和零售终端升级(展台优化、促销员考核)维持增长。中长期需应对结构性需求疲软、美国关税政策波动及极端气候对供应链的潜在冲击。

4月2日,兆易创新宣布正式发布新一代SPI NAND Flash产品GD5F4GM7/GD5F8GM8。

标普全球Visible Alpha研究主管Melissa Otto指出,当前推动股市创纪录上涨的人工智能巨额投资正面临显著挑战,主要由于中东危机对全球经济增长前景与能源成本带来不确定性影响。

南加州大学团队研发新型存储芯片,可在 700°C 高温下稳定运行,且未出现性能退化迹象。

联发科和高通已开始下修于晶圆代工厂的4nm投片量,显示手机链景气明显降温

EM8695 RedCap模块基于Qualcomm SDX35基频处理器,为无需传统5G全速率或复杂功能的应用提供精简型5G解决方案