发布时间:2026-03-26 阅读量:1356 来源: 发布人: bebop

导读:2026年3月,豪威集团宣布拟以现金方式向荣芯半导体(宁波)有限公司增资10亿元,获得其约5.88%的股权。此举不仅标志着豪威在晶圆代工环节的战略卡位,更凸显其通过资本纽带构建安全、可控、高效供应链体系的决心。尽管荣芯半导体近年持续亏损,但其聚焦12英寸成熟制程及特色工艺的定位,契合当前全球半导体产业链本地化趋势。

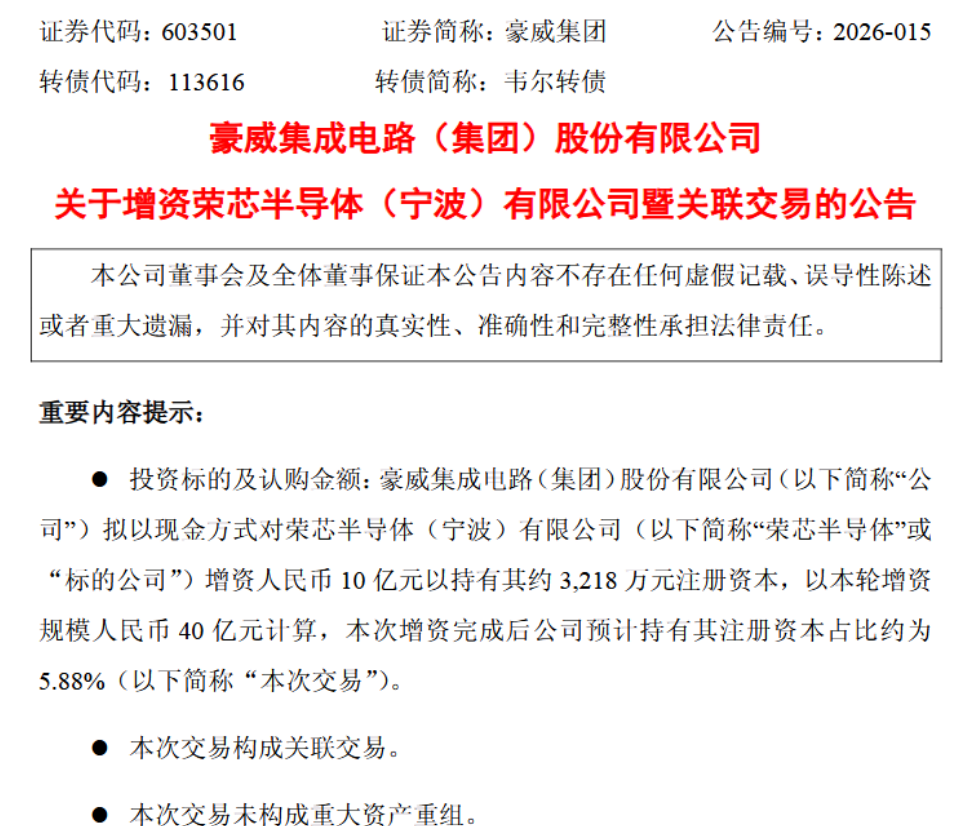

我爱方案网3月26日消息,豪威集团近日发布公告,公司拟以现金方式对荣芯半导体(宁波)有限公司增资10亿元,持有其约3218万元注册资本。以本轮增资总规模40亿元计算,本次增资完成后,豪威集团预计持有荣芯半导体注册资本占比约为5.88%。此次投资旨在进一步完善公司半导体产业链布局,通过与上游供应链环节的战略协同,打造更具韧性的供应链网络和交付保障体系。

据公告,荣芯半导体本次投前估值达到130亿元,对应其截至2025年末归属于母公司所有者权益的市净率约为2.5倍。豪威集团表示,这一估值低于A股可比公司市净率区间下限(目前主营业务相近的晶圆代工上市公司市净率PB介于3倍至4.4倍区间)。

财务数据显示,荣芯半导体2024年、2025年营收规模均在3亿元左右,2024年净利润亏损13.75亿元,2025年亏损扩大至20.2亿元。豪威集团解释称,晶圆代工行业前期投资较大、投资时间长,机器设备折旧摊销规模较大,对账面净利润影响较大。

资料显示,豪威集团(OmniVision)是全球知名的半导体设计企业,尤其在CMOS图像传感器(CIS)领域稳居全球前三。公司产品广泛应用于智能手机、汽车电子、安防监控、医疗成像及AIoT设备。作为典型的Fabless模式企业,豪威长期依赖外部晶圆代工厂进行芯片制造,其中成熟制程(如28nm至180nm)是其主力产品的重要支撑。

近年来,面对地缘政治风险与产能波动,豪威加速推进“设计+制造”协同战略,通过股权投资、联合研发等方式深度绑定上游制造资源,以提升供应链韧性。

荣芯半导体则是国内较早采用市场化资本运作模式建设的12英寸晶圆代工厂。公司专注于28nm至180nm的成熟制程,重点布局数模混合、模拟芯片、CIS以及面向AI边缘计算的感存算一体芯片等特色工艺平台。

尽管成立时间不长,荣芯已规划多条产线,产品覆盖消费电子、工业控制、汽车电子、数字家庭及移动通信等多个高增长领域。其技术路线与豪威的核心产品高度契合,尤其在CIS和BCD(双极-CMOS-DMOS)工艺方面具备差异化优势。

英特尔计划向人工智能芯片初创公司SambaNova追加投资1500万美元,该公司董事会主席由英特尔CEO陈立武担任。

据4月2日消息,台媒《工商时报》此前报道称联发科已开始下调在晶圆代工厂的4nm工艺投片量;而《电子时报》消息进一步指出,高通也已跟进采取类似减产措施。

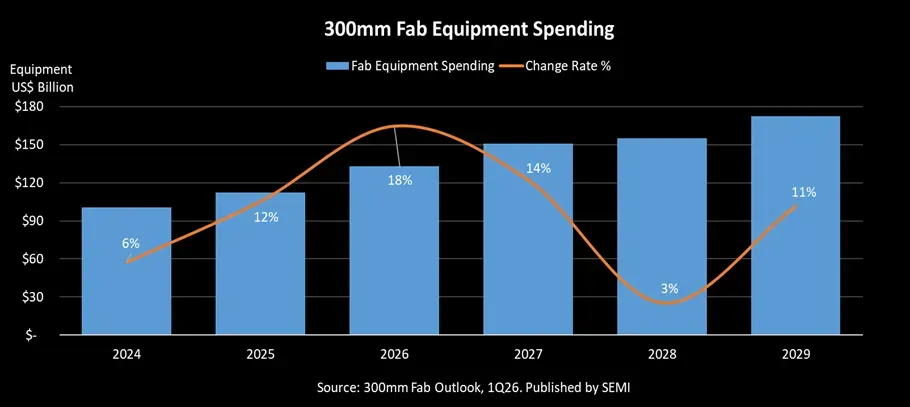

根据SEMI最新发布的《300mm晶圆厂展望》报告,预计全球300mm晶圆厂设备支出将在2026年实现18%的增长,达到1330亿美元,并将在2027年进一步增长14%,至1510亿美元。

FuriosaAI 的第二代 AI 推理芯片 RNGD 初始配备 48GB HBM3 内存,近期将升级至 72GB HBM3E

受全球智能手机需求走弱影响,供应链已转为防守状态。据供应链相关消息,由于手机市场前景不明朗,手机芯片(SoC)厂商已开始下调投片规模,其中联发科已在晶圆代工厂减少4nm制程芯片的投片量,反映出手机产业链景气度明显降温。